如果把美联储看作制定货币政策的“老司机”,这位老司机从猛踩油门,转为轻踩油门,转为不踩油门,转为踩刹车。对应的动作是:从加速加息,转为降速加息,转为不加息,转为降息。动作变化对应拐点,对应机会。

第一拐点

2022.11.3是第一拐点。美联储从“猛踩油门”,转为“轻踩油门”。

在2022.11.3之前美联储“猛踩油门”的加息,欧元下跌,美元上涨。所以在2022年欧元主跌美元主涨。

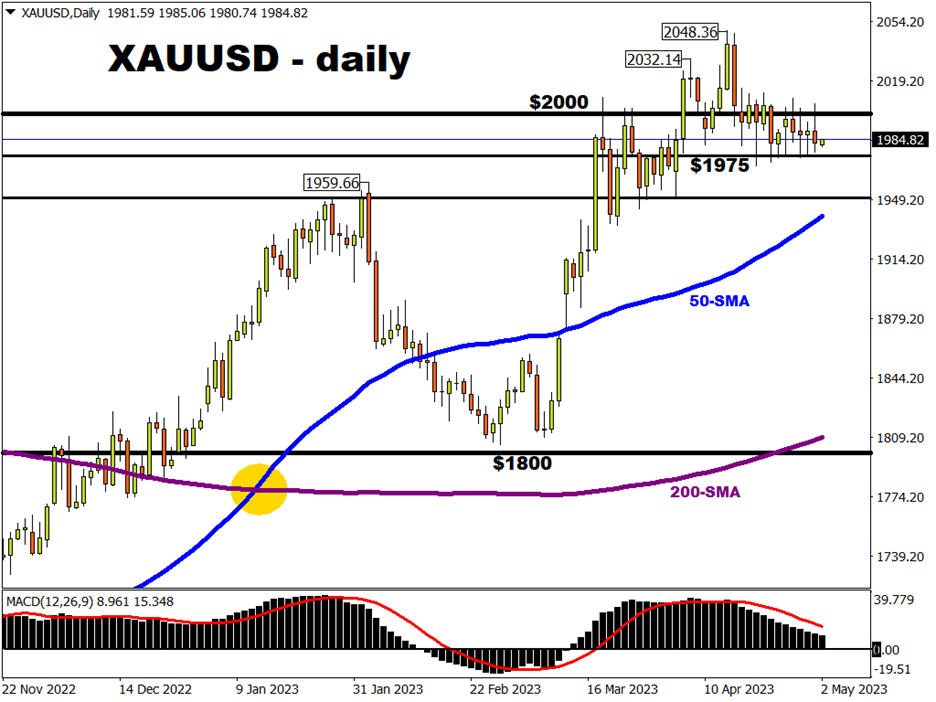

2022.11.3美联储最后一次加息75bp后,美联储正式开始“轻踩油门”,减缓加息规模。对应市场走势是欧元触底回升,向上突破,走出一波涨势。如下图,自第一拐点(2022.11.3)后,欧元多头立即上攻,走出一轮靓丽的上涨趋势。

第二拐点

第二拐点是美联储从“轻踩油门”,转为“不踩油门”。也就是说从此以后,不再加息了。